비은행권·고금리 신용대출 많아… 자영업자 빚 465조도 시한폭탄

금리 상승기에 이자 부담이 크게 늘어날 것으로 보이는 취약계층의 가계대출 규모가 올 3분기 말 기준 80조원에 근접한 것으로 파악됐다. 또 다른 ‘뇌관’인 자영업자의 대출 규모도 465조원에 육박하고 있다.

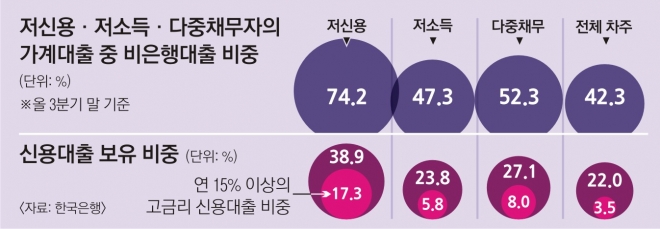

이들의 특성을 보면 은행보다 상대적으로 금리가 높은 비(非)은행 금융기관 대출이 많았다. 우선 저신용자의 가계대출 가운데 비은행 대출 비중이 74.2%를 차지했다. 저소득자와 다중채무자의 비은행 대출 비중은 각각 47.3%와 52.3%였다. 전체 비은행 대출 비중 평균은 42.3%였다. 가계대출 중 주로 변동금리가 적용되는 신용대출의 점유 비중도 저신용자 38.9%, 저소득자 23.8%, 다중채무자 27.1%로 전체 대출자 평균(22.0%)을 웃돌았다.

연 15% 이상의 고금리 신용대출에서 차지하는 비중도 저신용자 17.3%, 저소득자 5.8%, 다중채무자 8.0%로 전체 평균(3.5%)을 크게 웃돌았다. 한은은 “과거 통계는 없지만 취약차주의 가계 빚이 전반적으로 더 늘어나는 추세”라면서 “금리 상승기에 이들의 이자 상환 부담이 점점 커질 것”이라고 우려했다.

가계부채의 취약한 고리 중 하나가 자영업자 부채다. 올 3분기 말 현재 자영업자 대출 규모는 464조 5000억원(대출자 141만명)으로 집계됐다. 사업체 운영 등을 위한 사업자 대출이 300조 5000억원, 주택 마련과 생활 자금 등으로 빌린 가계대출이 164조원이었다. 이 둘을 동시에 갖고 있는 사람은 113만명이며, 대출 규모는 390조원이었다. 전체 자영업자 대출의 84% 수준이다.

한편 우리나라 가계와 기업이 보유한 부채 규모는 국내총생산(GDP)의 두 배에 바짝 다가섰다. 명목 GDP 대비 ‘민간신용’(민간부채)의 비율은 지난해 말 194.4%에서 올 3분기 말 197.8%로 3.4% 포인트 올랐다. 이는 가계빚 증가세가 성장 속도보다 더 빠르다는 의미다.

김경두 기자 golders@seoul.co.kr

2016-12-28 19면