4대 은행 최고금리 연 4% 돌파

금융당국, 수신 경쟁 과열 경계

삼성전자 등 대장주 주가 상승

일부 소비자 주식·채권에 관심

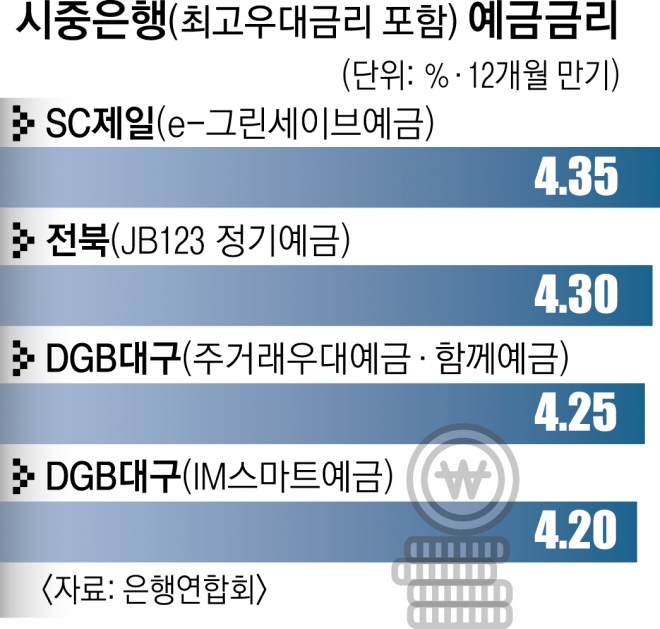

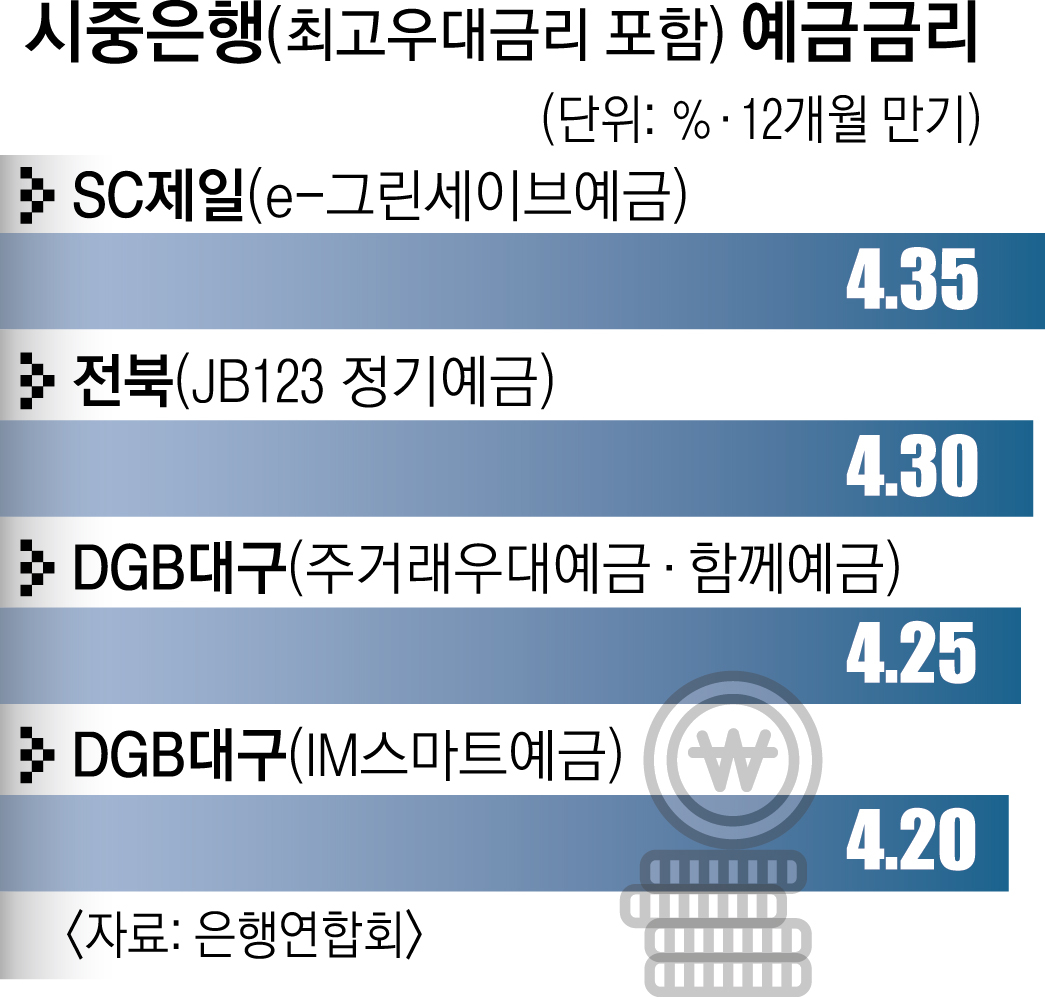

18일 금융권에 따르면 시중은행의 예금 상품 절반 이상이 연 4%의 금리를 제공하고 있다. 은행연합회 공시에 따르면 이날 기준 시중은행 19곳의 주요 예금 상품 37개 중 최고 우대금리를 포함해 연 4%(12개월 만기) 이상의 금리를 제공하는 곳은 20곳이나 된다. 지난달 24일까지만 해도 13개에 불과했으나 한 달 새 큰 폭으로 늘어난 것이다. KB국민·신한·하나·우리 등 4대 은행 최고금리도 연 4%를 넘어섰다.

저축은행의 평균 예금금리(12개월 만기)는 4.24%로 지난 4월(3.77%)과 비교하면 0.47% 포인트 올랐다. 뱅크런(예금 대량 인출) 위기에 처했던 새마을금고는 특정 지점에서 최고 연 12.0%의 금리를 제공하는 정기적금 상품을 판매하며 자금 유치에 나섰다.

금융권이 이처럼 금리를 인상하는 이유는 지난해 9~11월 레고랜드발 사태 이후 정기예금으로 몰렸던 100조원 규모의 예적금 만기가 돌아오고 있기 때문이다. 실제 예금금리가 더 높아질 수도 있다는 기대감에 대기 수요도 늘고 있는데, 5대 은행(KB국민·신한·하나·우리·NH농협은행)의 지난달 말 기준 요구불예금 잔액은 608조 1349억원으로 전월 대비 10조 1698억원 증가했다. 요구불예금이란 보통예금과 수시입출금예금(MMDA) 등 입출금이 자유로운 대기성 자금을 뜻한다. 반면 정기예금 잔액은 지난 3월 이후 6개월 만에 줄어든 상태다.

그러나 금융당국이 수신 경쟁 재발 방지에 나서면서 지난해 말만큼 금리가 오르지는 못할 것으로 보인다. 이날 금융위원회와 금융감독원은 금융시장 현안 점검·소통회의에서 올해 말까지 적용 예정이었던 은행 유동성커버리지(LCR) 비율 95% 규제를 내년 6월까지 연장하고, 은행채를 각 은행의 여건에 따라 보다 유연하게 발행하도록 했다. 은행이 수신에 과도하게 의존하지 않도록 하겠다는 것인데, 김소영 금융위 부위원장은 “금융시장 안정 기조가 유지되고 있는 만큼 과도한 자금확보 경쟁이 재발하진 않을 것”이라고 말했다.

상황이 이렇다 보니 일부 소비자들은 예적금 대신 주식이나 채권으로 눈을 돌리기도 한다. 최근 삼성전자와 SK하이닉스 등 대장주의 주가가 상승하면서 주가가 바닥을 찍었다는 기대감이 피어나고 있는 데다 미국 경제가 고금리에도 소비 위축 없이 버티면서 미 국채금리가 치솟고 있다.

다만 안전성을 감안하면 결국 재예치되는 자금 비율이 상당할 것으로 전망된다. 은행권 관계자는 “통상 예금 만기 후 금리 수준이 높지 않더라도 주거래 은행에 재예치하는 비율이 높다”고 말했다.

2023-10-19 14면